【これだけは知っておきたい!】インボイス制度

令和5年10月1日より、消費税の仕入税額控除の方式として、適格請求書等保存方式、いわゆるインボイス制度が導入されます。

この制度で一体何が変わるのでしょうか?

【売り手側】【買い手側】それぞれの押さえておきたい変更点について、これだけは知っておきたい内容を以下で解説いたします!

インボイス制度

税務署に届出した「適格請求書発行事業者」が交付する適格請求書(インボイス)の保存が「仕入税額控除」の要件となります。

売り手側のポイント

登録をした事業者は、適格請求書を交付する義務及び請求書の写しを保存する義務が課されます。

相手方(課税事業者に限ります。一般消費者等は含みません。)の求めに応じ、適格請求書を発行しなければなりません。

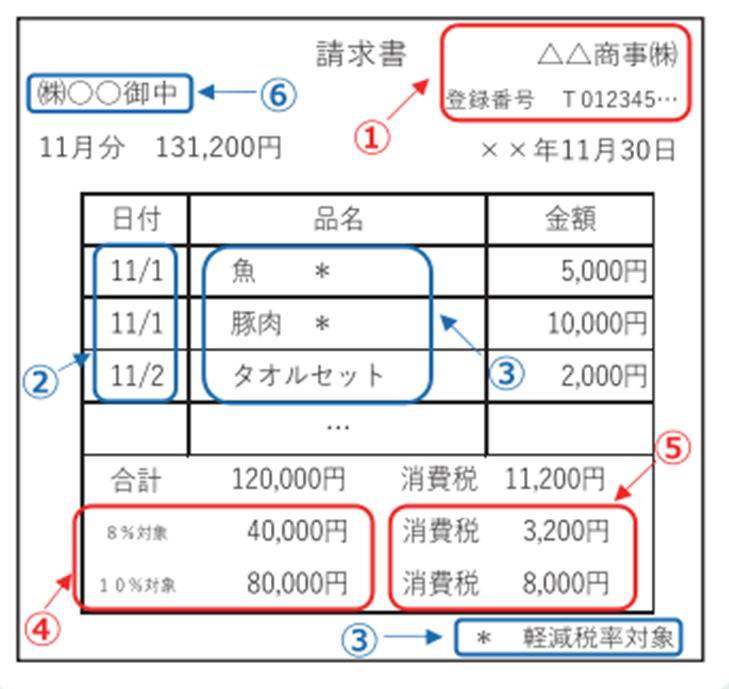

【適格請求書の記載事項】

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

基本的には、今までの請求書と記載する内容は変わりませんが、下記の点には留意が必要です。

①について:請求書に適格請求書発行事業者の登録番号を記載する必要がある点

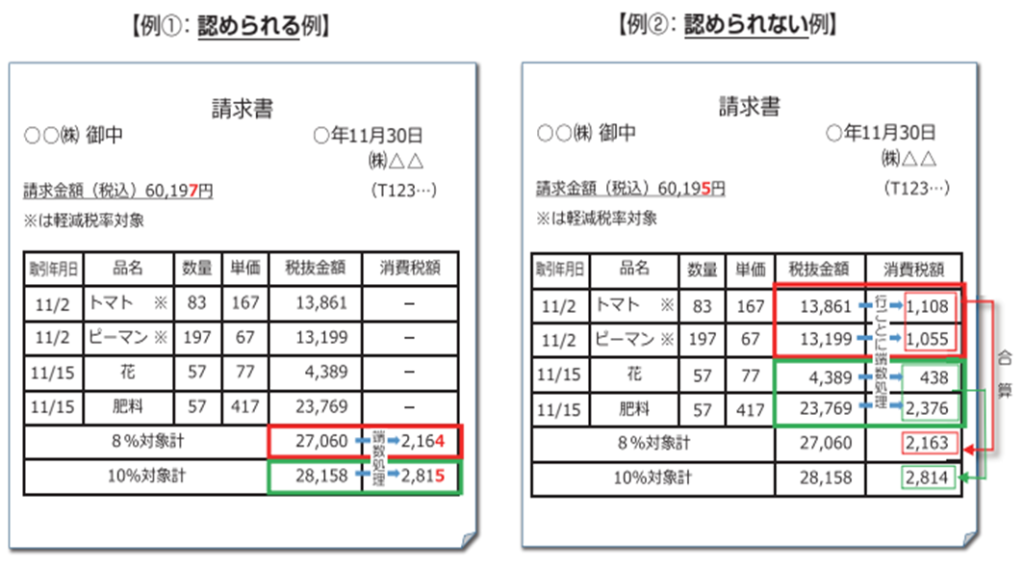

⑤について:税率ごとの端数処理の方法は、税率ごとに1回だけである点

左図の例①のように、税率8%対象・10%対象それぞれについて、合計額に対して税率を乗じた上で端数処理を行っていれば、税率ごとに端数処理が1回なのでOKです。

例②では、各取引項目の金額に対して個別に税率を乗じて端数処理を行った後、消費税額を合算しているため、端数処理が複数回行われていることになりNGとなります。

買い手側のポイント

今後は仕入税額控除を行うためには、原則として「適格請求書」いわゆるインボイスの保存が必須となります。

今まではどの業者や一般消費者から物品を購入していただいても、消費税分は控除が可能でしたが、

今後は適格請求書が無い場合は消費税の控除が出来なくなるため、注意が必要です。(※各種例外及び経過措置はございます。)

つまり、相手が適格請求書発行事業者でなければ、適格請求書の発行ができませんので、適格請求書発行事業者以外からの商品等の購入の際は注意が必要です。

(この場合、仕入税額控除はできません。)

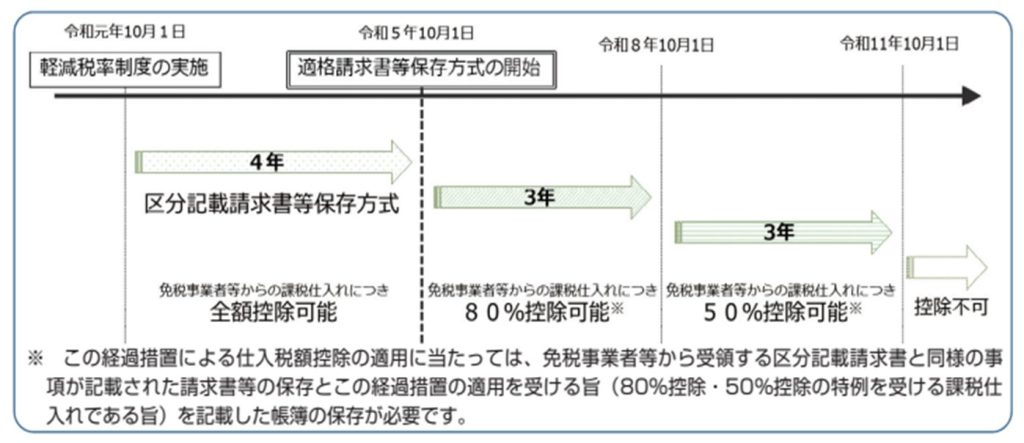

※免税事業者等からの課税仕入れにかかる経過措置

適格請求書等保存方式の開始後は、免税事業者や消費者など、適格請求書発行事業者以外の者(免税事業者等)から行った課税仕入れは、原則として仕入税額控除を受けられなくなります。

ただし、制度開始後6年間は、免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

いかがでしたでしょうか。

適格請求書発行事業者の登録を制度開始日より受けるためには、令和5年3月31日までに申請が必要となっています。

是非ともお早目のご対応をおすすめいたします。

インボイス制度の詳細につきましては、国税庁のインボイス制度特集ページにてご覧いただけますので、そちらも参考になさってください。