会社の健康診断をしてみましょう! ー 財務分析 ③生産性について

財務分析についても第3回目となりました。

今回見ていくのは、生産性についてです。

生産性

生産性とは、経営資源の投入(インプット)が、企業の価値(アウトプット)をどの程度効率的に生み出すかを数値化したものです。

一口に生産性と言っても、インプットとしてどの経営資源(リソース)に着目するかで、いくつかに分けて考えることができます。

- 「ヒト」に着目:従業員1人当たりが生み出した価値 ⇒ 労働生産性

- 「モノ」に着目:機械や設備1単位当たりが生み出した価値 ⇒ 設備生産性

- 「カネ」に着目:資本1単位当たりが生み出した価値 ⇒ 資本生産性

- 「情報」に着目:情報の活用によって生み出した価値 ⇒ 情報生産性(≒企業価値)

生産性を構成する要素には「経営資源(リソース)」と「価値」がありますが、どの要素に着目するかによって、次の2つの視点の分析がなされます。

①経営資源の投入要素に着目して分析(効率的に消費されたか) ⇒ 労働生産性、設備生産性、資本生産性

②企業が生み出した価値の配分に着目して分析 ⇒ 労働分配率、資本分配率

では、それぞれの視点での指標について見ていきましょう。

①経営資源の投入要素に着目した場合

※付加価値額=経常利益+人件費+金融費用+賃借料+租税公課+減価償却費

労働生産性は、従業員1人当たりが生み出した付加価値であり、労働の質、つまり労働時間の効率性がどの程度であるかを測定する指標です。

高ければ高いほど高効率ということになります。

労働生産性は、下記のように分解することができます。

要するに、労働生産性の向上には下記のようなことが必要であることが分かります。

●プロダクトミックスを見直して利幅の大きい製品に生産をシフトしたり、原材料費等の前給付原価の引き下げによって付加価値額を増加させる【付加価値率の向上】

●自動化・合理化投資によって省人化し、従業員の士気を落とすことなく資本集約度や労働装備率を高める【資本集約度・労働装備率の向上】

●段取り時間の短縮や機械の保守強化等によって、固定資産の利用度(操業度)を高める【資産回転率の向上】

総資本生産性は、企業経営に投下されているすべての資本からどれだけの付加価値が生み出されたかを測定する指標です。

また、経営資本生産性は、生産・販売活動に使用されいている経営資本からどれだけの付加価値が生み出されたかを測定する指標です。

資本生産性は、下記のように展開することができます。

※建設仮勘定があれば控除

設備生産性は、資本生産性をより詳細に観察するために、設備(有形固定資産)に絞ってどれだけの付加価値を生み出したかを測定する指標です。この指標は高ければ高いほど、設備効率が良いことを示します。

設備生産性は、下記のように展開することができます。

付加価値率は、技術革新や高性能設備の導入等によって、比較的少ない資源で価値の高い製品を生産・販売することで向上させることができます。

また、有形固定資産回転率については、遊休生産能力部分を短期的に除去することが困難な場合は、労働生産性を下げないことを条件として、有効活用する方策を検討することで改善が見込める可能性があります。

②企業が生み出した価値の配分に着目した場合

企業が生み出した付加価値は、労働、自己資本、その他に公正に分配されるべきです。

付加価値の大部分は労働(人件費)によって占められるため、労働への適正な分配は経営上重要になってきます。

労働(人件費)への分配が低すぎる ⇒ 従業員が不満を持ち、労働意欲の低下につながる(ひいては、労働生産性の低下に…)

⇕

労働(人件費)への分配が高すぎる ⇒ 内部留保が枯渇し、株主への分配の減少と収益性の悪化を招く

労働分配率は、企業が生み出した付加価値のうち、人件費として従業員に分配された比率を表しています。

つまり、人件費の支払い能力を見る指標です。

この指標は、労働生産性や資本への分配の水準とのバランスを考慮して、適切な水準か判断する必要があります。

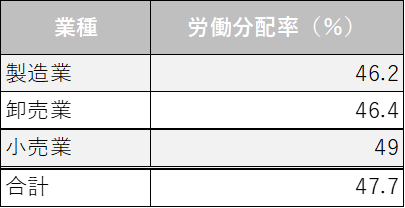

一般的には50%前後が目安と言われており、70%以上になると経営を圧迫していると言えます。

※経済産業省 2022年企業活動基本調査確報-2021年度実績-【図表6】より抜粋

ただし業界にもよるところがあり、例えば飲食業などの接客業ではヒトこそが重要で、人件費をかけなければならない労働集約的な産業であるため、労働分配率が高くなる傾向にあります。

労働分配率は、下記のように展開することができます。

従業員1人当たりの給与水準を引き上げても、それ以上に付加価値を増加させることができれば、給与増加分を労働生産性の向上によって吸収できるため、労働分配率の引き上げには至りません。

裏を返すと、給与を引き下げることで労働分配率を抑えようとしても、従業員の士気が下がり労働生産性がそれ以上に落ちてしまっては、逆効果になってしまうというわけです。

すべての経営資源についてメスを入れていくのは難しいことですので、どの点に着目して生産性の向上を図っていくのか、これらの指標を参考にご検討いただければと思います。

生産性について、皆さまのご理解が少しでも深まれば幸いです。

次回は財務分析4つの観点のラスト、成長性について見てまいります!