会社の健康診断をしてみましょう! ー 財務分析 ②安全性について

前回に引き続き、今回も財務分析がテーマです。

今回見ていくのは、企業の安全性についてです。

安全性

企業の安全性とは、何を指すのでしょうか?

安全性とは企業の財政基盤の健全さのことを意味します。

財政基盤が健全である=企業が負っている債務を十分に弁済するだけの換金可能な資産を有している、ということになります。

安全性を見るときは、短期(1年以内)と長期(1年超)の両方の視点で見る必要があります。

①短期の視点

支払義務のある流動負債を支払い得るだけの流動資産を有しているか、つまり、支払原資がどれだけあるのかという短期支払能力を見る必要があります。

主な指標に、流動比率や当座比率が挙げられます。

主な流動資産には、現金、預金、売掛金、受取手形、棚卸資産が挙げられます。

これらはすべて1年以内の現金化が見込まれます。つまり、流動負債の支払いに充てることができる資産ということです。

主な流動負債には、買掛金、未払金、短期借入金が挙げられます。

これらは1年以内に支払いが必要な債務です。支払日が到達した時点で手元に支払額を上回る現金や預金がないと、資金がショートしてしまいます。

流動資産で流動負債をどれだけカバーできているかを示すのが、上記の流動比率です。

これが100%を下回っていると、資金がショートする危険性があるということになります。

流動比率は200%以上が望ましいとされていますが、高ければ高いほど良いとも限りません。

流動比率が高い=手元に過大な現預金等を保有することになり、安全性確保の裏で収益性を犠牲にしていることになりかねないからです。

また、業種により売掛金の入金サイトと買掛金の支払いサイトの期間が異なってくるため、それぞれ目安となる流動比率は変わってきます。

そのため、この比率は業界平均程度であればよいとされています。

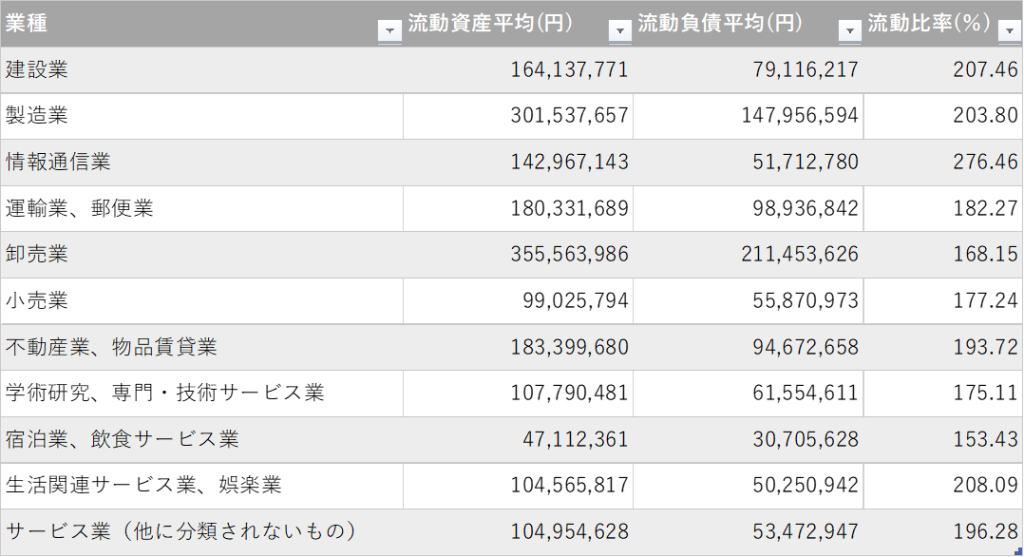

参考までに、2021年度の中小企業の流動資産と流動負債の平均から算出した、業種別の平均流動比率を下表にまとめました。

※中小企業庁 中小企業実態基本調査 令和4年確報(令和3年度決算実績) 2.資産及び負債・純資産(法人企業)(3)産業別・資本金階級別表 を基に作成

※当座資産:現金、短期に現金化できる預金、受取手形、売掛金、市場性のある一時所有の有価証券、短期貸付金の合計ー貸倒引当金

当座比率は、短期支払能力を流動比率よりもより厳しく見るために用いられる指標で、分子を現金化しやすい当座資産に絞って算出します。

一般的には、100%以上あれば望ましいとされています。

では、これらの比率を改善するにはどうすればいいでしょうか?

①流動負債を減らす

買掛金の早期支払いや短期借入金の早期返済によって流動負債を減らすことができますが、同時に現預金も減少するため比率の改善には繋がりません。

そこで、短期借入金ではなく長期借入金にして固定負債とすることで、比率を改善することが見込めます。ただし、長期の借入れは審査が厳しいこと、目先の資金繰りには余裕ができる反面、継続して返済していく必要があることには注意が必要です。

②流動資産を増やす

事業を軌道に乗せて利益が増えると、流動資産の増加に繋がります。

また、在庫を抱え込みすぎずに早期に現金化することを目指すのも、資金ショートを防ぐ上で有用です。

場合によっては、固定資産を見直し、活用できていないものを売却して現金化することも、比率の改善に効果的です。

②長期の視点

投資資金の運用形態である固定資産について、自己資本及び固定負債、つまり長期の資金源泉でどれだけ賄われているかという長期的な財務の健全性を見る必要があります。

主な指標に、固定比率、固定長期適合比率、自己資本比率、負債比率が挙げられます。

固定比率は、固定資産に投下された資金が自己資本によってどの程度賄われているのかを示す指標です。

固定資産は10年、20年…と長期にわたって運用されるものなので、その調達のために必要な資金も早期に返済しなくてよい資金で賄われることが望ましいと言えます。

自己資本は返済の必要がないため、資金の源泉としてうってつけというわけです。

この比率は、100%以下であることが理想的で、低ければ低いほど資金のバランスが安定していると言えます。

業種によっては、巨額の設備投資が必要となってくるため、固定比率が100%を超えることが多くなってきます。

そのため、分母にすぐの返済が必要ではない固定負債を加えてより緩やかに判断するための指標が、固定長期適合比率です。

固定比率が高くても、この固定長期適合比率が100%以下であれば、問題ないとされます。

(裏を返せば、流動比率が100%以上である、と言えるからです。)

次に、自己資本比率について見ていきましょう。

自己資本は原則として返済の必要がないため、会社経営の基盤となります。

つまり、自己資本比率の高い会社ほど、安全性が高いと言えます。

ただし、高ければ高いほど良い、というものでもありません。

好況で利益率が借入金の利子率を大幅に上回ってくる場合、借入金が多い(=自己資本比率が低い)方が増収増益に繋がるからです。

自己資本比率が高い会社は、安全性が高い一方で、景気の変動に対しての弾力性は低くなってしまうのです。

そのため、収益性とのバランスを考慮する必要が出てきます。

負債比率とは、自己資本に対してどれくらいの負債(他人資本)があるかを測る指標で、資金調達の安定度合いを示します。

この比率は、100%以下であることが望ましいとされています。

ただし、こちらも自己資本比率と同様に、低ければ低いほど良い、というわけではありません。

一般的に自己資本のコスト(配当金)は、他人資本のコスト(金融機関からの借入れに対する支払利息)よりも高くなってきます。

そのため、自己資本が大きければ負債比率はよく見えますが、資本コストを考慮すると、むしろ自己資本が大きい方が経営を圧迫する恐れがあるのです。

また、負債比率が低い=成長性が見込めず融資を受けられていない、社債等の長期安定的な負債による資金調達ができていない、という場合も考えられます。

一概に、負債比率が低ければ良いとは言えないので、指標を見る際には注意が必要です。

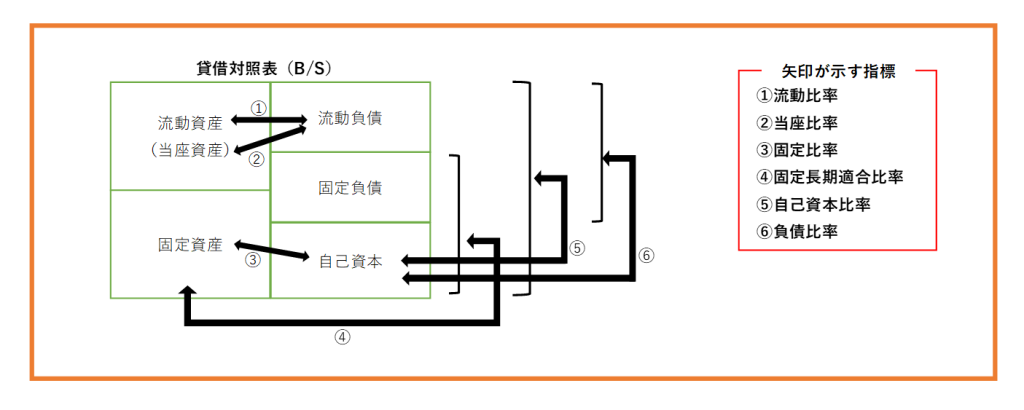

これまで説明してきた企業の安全性に関する指標を貸借対照表(B/S)上で示すと、下図のようになります。

いかがでしたか?

財務基盤の安全性は、会社の存続にかかわる重要な問題です。

これらの指標を参考に、現状をしっかりと把握し、次の一手を考えていきましょう!

次回は、生産性について見ていきたいと思います。